Sebagai penutup referensi saham dasar, acuan ini menjelaskan bagaimana mekanisme pasar bekerja — dari pertemuan order beli dan jual, peran likuiditas, hingga pengaturan jam perdagangan di bursa Indonesia.

Banyak pelajar pasar modal yang cukup memahami konsep emiten dan indeks, namun kurang familiar dengan cara transaksi itu sendiri diproses di tingkat teknis. Memahami mekanisme perdagangan — bagaimana order dipertemukan, apa yang dimaksud dengan likuiditas, dan kapan pasar beroperasi — melengkapi gambaran dasar yang telah dibangun dalam acuan ini sejak artikel pertama. Pemahaman ini bersifat mekanis dan deskriptif, bukan prediktif.

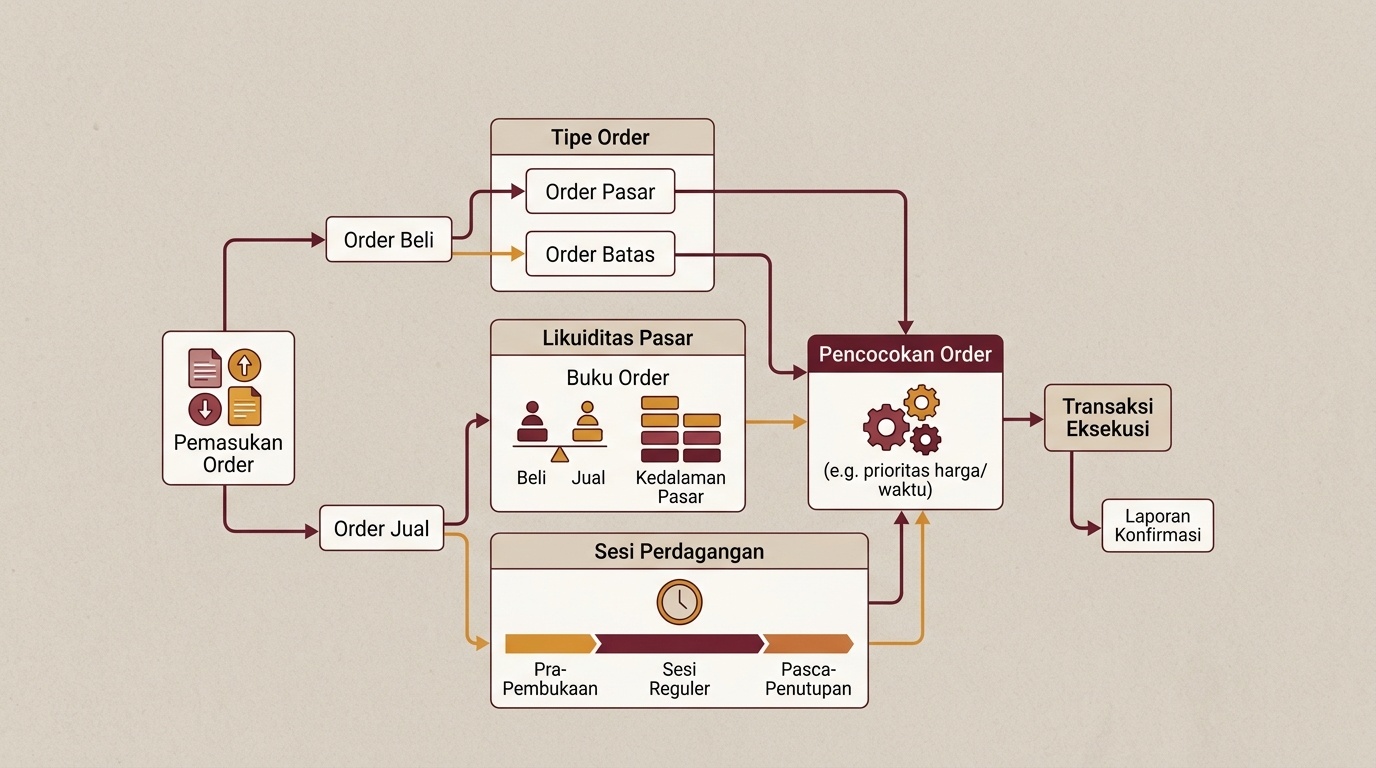

Aturan dan ketentuan mekanisme perdagangan di bursa

Perdagangan efek di Indonesia berlangsung melalui sistem yang dikelola dan diawasi oleh IDX (Indonesia Stock Exchange). Sistem ini menggunakan mekanisme lelang berkelanjutan, di mana order beli dan order jual dipertemukan secara otomatis berdasarkan prioritas harga dan waktu. Artinya, order dengan harga terbaik mendapat prioritas, dan jika harga sama, order yang masuk lebih awal diproses lebih dahulu.

Secara umum, sesi perdagangan di bursa Indonesia terbagi menjadi beberapa sesi dalam sehari, dengan jeda di tengah hari. Setiap sesi memiliki fase tersendiri, termasuk fase pra-pembukaan dan fase penutupan yang menggunakan mekanisme tersendiri untuk menentukan harga awal dan harga akhir hari itu. Penjelasan teknis mengenai jadwal ini diperbarui dan dipublikasikan secara resmi oleh bursa.

Penyelesaian transaksi dan siklus T+

Transaksi di bursa tidak diselesaikan secara instan pada saat order dipertemukan. Terdapat siklus penyelesaian yang dikenal sebagai T+ (T ditambah sejumlah hari bursa), yang berarti dana dan efek berpindah tangan beberapa hari setelah transaksi terjadi. Siklus ini diatur oleh Kustodian Sentral Efek Indonesia (KSEI) dan kebijakan bursa. Informasi terkini mengenai siklus penyelesaian yang berlaku dapat diperiksa melalui laman resmi IDX atau KSEI.

Selain sesi reguler, bursa juga mengatur ketentuan tentang batas pergerakan harga harian yang dikenal sebagai auto rejection. Mekanisme ini dirancang untuk mencegah fluktuasi harga yang terlalu ekstrem dalam satu sesi, dan batasnya dapat berbeda tergantung pada kisaran harga efek tersebut. Ketentuan teknis ini bersifat resmi dan ditetapkan oleh bursa.

Miskonsepsi umum tentang cara kerja mekanisme pasar

Salah satu miskonsepsi yang paling sering ditemui adalah anggapan bahwa harga saham selalu mencerminkan nilai sebenarnya dari suatu perusahaan secara instan dan akurat setiap saat. Kenyataannya, harga yang terbentuk di pasar mencerminkan kesepakatan sementara antara penjual dan pembeli pada suatu momen tertentu, yang dipengaruhi oleh berbagai faktor termasuk sentimen, ekspektasi, dan kondisi likuiditas pasar pada saat itu.

Miskonsepsi lain adalah menganggap bahwa pasar selalu dalam kondisi "cair" secara merata. Likuiditas — kemudahan mengeksekusi transaksi tanpa menggerakkan harga terlalu jauh — sangat bervariasi antar efek. Efek yang banyak diminati dan ditransaksikan memiliki likuiditas yang lebih tinggi dibanding efek yang jarang diperdagangkan. Ini bukan ukuran kualitas perusahaan, melainkan cerminan aktivitas pasar untuk efek tersebut.

- Harga yang terlihat di layar adalah harga terakhir yang disepakati, bukan cerminan nilai absolut suatu efek.

- Volume perdagangan yang tinggi pada suatu hari tidak dengan sendirinya mengindikasikan kondisi tertentu tentang perusahaannya.

- Mekanisme auto rejection tidak berarti harga tidak bisa bergerak signifikan — ia hanya mengatur batas dalam satu sesi perdagangan.

- Jam penutupan pasar tidak berarti semua informasi tentang emiten berhenti bergerak — berita dan laporan tetap dapat terbit di luar jam bursa.

Ada juga anggapan bahwa order yang dikirim ke pasar langsung terlaksana seketika. Dalam praktiknya, order limit yang ditetapkan pada harga tertentu hanya akan terlaksana jika ada pihak lain yang bersedia bertransaksi pada harga tersebut. Jika tidak ada, order tersebut akan tetap antri di sistem hingga dipertemukan atau dibatalkan.

Saluran resmi untuk memahami mekanisme perdagangan

Memahami mekanisme pasar yang akurat membutuhkan rujukan ke sumber yang dikelola langsung oleh otoritas. IDX menyediakan berbagai publikasi, panduan, dan materi edukasi yang menjelaskan cara kerja sistem perdagangan, termasuk aturan sesi, mekanisme penentuan harga, dan ketentuan penyelesaian transaksi. Semua ini dapat diakses secara terbuka melalui laman resmi bursa.

Keterbukaan informasi pasar modal Indonesia memungkinkan pelajar mengakses aturan-aturan teknis ini tanpa harus bergantung pada interpretasi pihak ketiga. Otoritas Jasa Keuangan (OJK) juga menerbitkan regulasi yang mengatur mekanisme perdagangan efek, dan dokumen-dokumen ini tersedia untuk publik. Membangun kebiasaan membaca sumber regulasi primer secara langsung — meskipun tampak teknis pada awalnya — membangun pemahaman yang jauh lebih kokoh tentang cara pasar sesungguhnya beroperasi.

Materi edukasi resmi dari IDX

IDX memiliki program edukasi pasar modal yang ditujukan untuk masyarakat umum, termasuk materi tentang mekanisme perdagangan. Program ini dapat diakses melalui laman resmi IDX dan berbagai saluran informasi yang dikelola bursa. Bagi pelajar yang ingin memperdalam pemahaman tentang sisi teknis perdagangan, materi-materi ini merupakan titik awal yang paling dapat diandalkan dibanding sumber yang tidak terverifikasi.

Batas tindakan: memahami mekanisme bukan berarti menguasai pasar

Catatan: Seluruh isi halaman ini adalah materi edukasi tentang cara kerja mekanisme pasar. Tidak ada bagian dari konten ini yang merupakan nasihat investasi, panduan mengeksekusi transaksi, atau panduan pengambilan keputusan keuangan pribadi.

Memahami cara mekanisme pasar bekerja secara teknis adalah pengetahuan struktural — ia menjelaskan bagaimana proses perdagangan berlangsung, bukan memberikan keunggulan dalam mengantisipasi pergerakan harga. Ada jarak yang sangat jauh antara mengerti cara order dipertemukan dan mampu memperkirakan apa yang akan terjadi pada harga suatu efek.

Pengetahuan tentang mekanisme perdagangan berguna untuk menghindari kesalahpahaman dasar: misalnya memahami mengapa harga bisa berbeda pada momen yang berbeda dalam satu sesi, atau mengapa volume transaksi bisa tinggi tanpa harga bergerak banyak. Ini adalah konteks, bukan formula.

- Gunakan pemahaman mekanisme pasar untuk membaca laporan perdagangan dengan konteks yang lebih baik.

- Jangan menyimpulkan bahwa pemahaman teknis tentang order dan likuiditas secara otomatis memberi kemampuan mengantisipasi arah harga.

- Verifikasi semua detail teknis tentang aturan perdagangan selalu dari sumber resmi bursa, bukan dari sumber tidak terverifikasi.

- Ingat bahwa mekanisme pasar adalah salah satu dari banyak dimensi pasar modal yang perlu dipahami secara bertahap dan menyeluruh.

Dengan selesainya acuan ini, pelajar telah melewati enam topik dasar: dari pengenalan struktur pasar modal Indonesia, fungsi IDX, peran IHSG sebagai acuan, pengelompokan sektor, cara membaca laporan keuangan emiten, hingga mekanisme perdagangan yang dibahas di sini. Keseluruhan referensi saham dasar ini dirancang sebagai fondasi literasi, bukan panduan bertindak. Langkah selanjutnya adalah memperdalam setiap topik secara mandiri melalui sumber-sumber resmi yang telah disebutkan di sepanjang acuan ini.