Belajar laporan keuangan emiten tidak harus dimulai dari angka yang paling rumit. Pendekatan bertahap — membaca struktur sebelum menafsirkan angka — membuat proses ini jauh lebih mudah dipahami dan lebih akurat sejak awal.

Setiap emiten yang tercatat di bursa wajib menerbitkan laporan keuangan secara berkala. Dokumen ini bukan hanya kewajiban regulasi — ia adalah jendela paling resmi dan terstruktur yang tersedia bagi publik untuk memahami kondisi keuangan suatu perusahaan. Namun bagi sebagian pelajar, tampilan angka dan istilah teknis dalam dokumen tersebut terasa mengintimidasi. Padahal, dengan pendekatan yang tepat dan bertahap, siapa pun dapat mulai membaca komponen utamanya dengan cukup nyaman.

Aturan dan ketentuan pelaporan keuangan emiten

Emiten yang tercatat di IDX wajib menyampaikan laporan keuangan berdasarkan standar akuntansi yang berlaku di Indonesia, yaitu Standar Akuntansi Keuangan (SAK) yang mengacu pada kerangka internasional IFRS. Standar ini menetapkan format, komponen, dan periode pelaporan yang harus dipenuhi, sehingga laporan dari berbagai emiten memiliki struktur yang dapat dibandingkan satu sama lain.

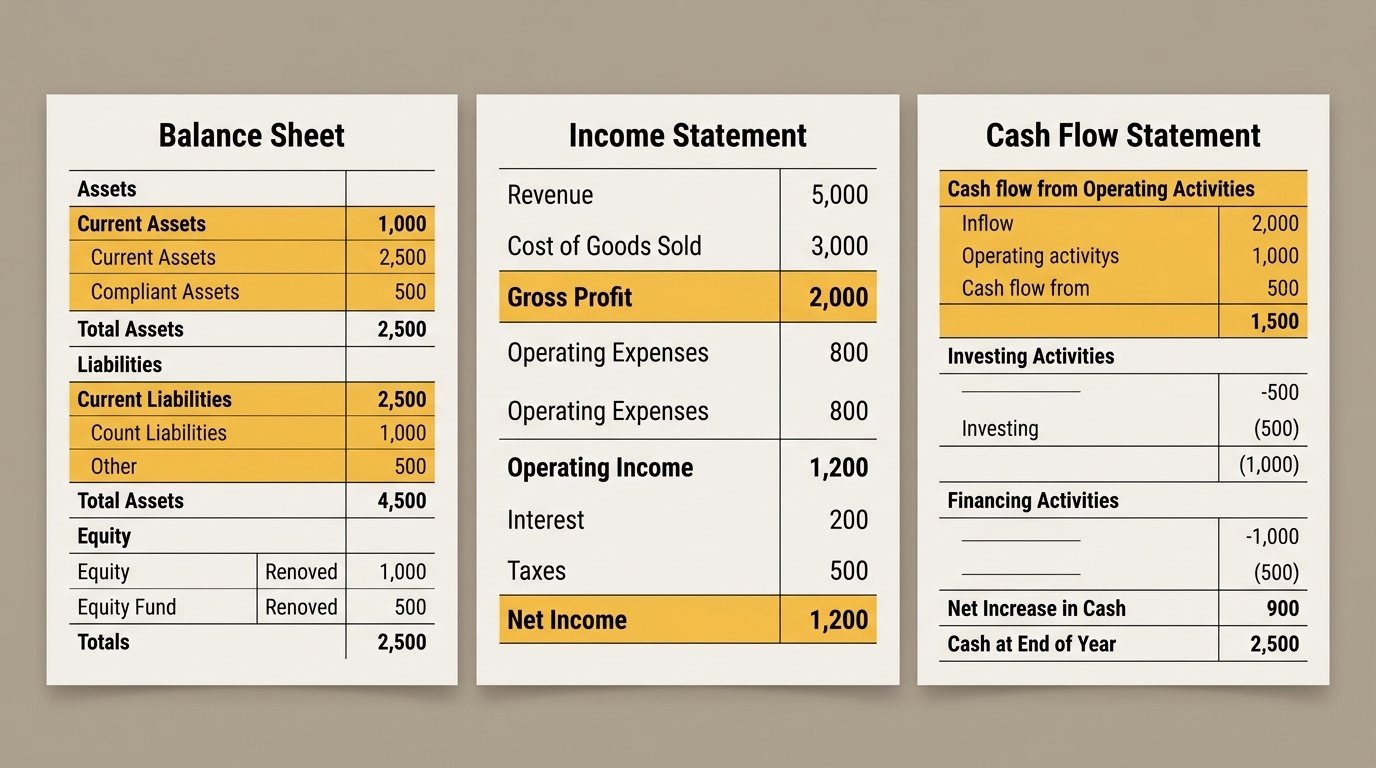

Secara umum, sebuah laporan keuangan lengkap terdiri dari beberapa komponen utama yang saling berkaitan dan tidak berdiri sendiri:

- Neraca (laporan posisi keuangan) — menunjukkan aset, liabilitas, dan ekuitas pada suatu titik waktu tertentu.

- Laporan laba rugi — mencatat pendapatan, beban, dan hasil operasional dalam satu periode.

- Laporan arus kas — menggambarkan aliran masuk dan keluar kas dari tiga aktivitas utama: operasional, investasi, dan pendanaan.

- Laporan perubahan ekuitas — menjelaskan perubahan dalam modal pemilik selama satu periode.

- Catatan atas laporan keuangan — menyediakan penjelasan rinci dan kebijakan akuntansi yang mendasari angka-angka dalam dokumen utama.

Periodisasi wajib laporan keuangan

Emiten umumnya diwajibkan menyampaikan laporan keuangan tengah tahunan dan laporan keuangan tahunan yang telah diaudit. Laporan tahunan yang telah diaudit oleh kantor akuntan publik independen memberikan tingkat verifikasi yang lebih tinggi dibanding laporan yang belum diaudit. Pembaca dapat memeriksa ketepatan waktu penyampaian laporan keuangan melalui sistem keterbukaan informasi resmi yang dikelola oleh otoritas pasar modal.

Miskonsepsi umum tentang membaca laporan keuangan

Salah satu miskonsepsi paling sering muncul ketika seseorang baru mulai belajar laporan keuangan adalah anggapan bahwa laba besar selalu berarti perusahaan dalam kondisi sehat secara keseluruhan. Ini adalah penyederhanaan yang berbahaya. Sebuah perusahaan bisa melaporkan angka laba yang besar dalam laporan laba rugi, namun di saat yang sama memiliki arus kas operasional yang negatif atau beban utang yang sangat berat dalam neracanya.

Miskonsepsi lain adalah menganggap bahwa neraca yang menunjukkan aset besar selalu mencerminkan perusahaan yang kuat. Kualitas aset sangat bergantung pada jenisnya — apakah likuid, produktif, atau justru berupa piutang yang lama tidak tertagih. Membaca neraca berarti memperhatikan komposisi, bukan sekadar total angkanya.

- Pendapatan tinggi tidak otomatis berarti kas masuk yang setara — penjualan kredit mencatat pendapatan sebelum uang diterima.

- Laba bersih dan arus kas operasional adalah dua hal yang berbeda dan keduanya perlu dibaca.

- Rasio tunggal dari laporan keuangan tidak pernah cukup untuk menggambarkan kondisi perusahaan secara utuh.

- Catatan atas laporan keuangan bukan bagian opsional — seringkali penjelasan terpenting tersimpan di sana.

Ada juga anggapan bahwa laporan keuangan emiten yang terlihat "rumit" pasti menyembunyikan sesuatu. Kompleksitas laporan keuangan sebagian besar disebabkan oleh standar akuntansi yang memang mensyaratkan pengungkapan yang sangat rinci, bukan karena ada yang disembunyikan. Justru laporan yang sangat singkat dan minim penjelasan perlu diperiksa lebih teliti.

Saluran resmi untuk mengakses laporan keuangan emiten

Membangun kebiasaan membaca laporan keuangan dari sumber primer adalah keterampilan dasar yang sangat berharga. Di Indonesia, keterbukaan informasi pasar modal diatur sedemikian rupa sehingga seluruh laporan keuangan emiten tercatat tersedia untuk publik tanpa biaya melalui sistem resmi.

Sistem Pelaporan Elektronik IDX, yang dikenal dengan nama IDX e-Reporting atau saluran serupa yang dikelola otoritas, memungkinkan siapa saja mengunduh laporan keuangan emiten langsung dalam format yang telah diverifikasi. Ini sangat berbeda dengan membaca rangkuman atau interpretasi pihak ketiga yang mungkin telah disederhanakan atau bahkan keliru.

Selain melalui bursa, laporan keuangan juga tersedia melalui laman resmi masing-masing emiten di bagian hubungan investor. Kedua jalur ini — bursa dan laman resmi emiten — merupakan sumber yang paling dapat diandalkan untuk mendapatkan dokumen yang lengkap dan akurat. Membiasakan diri mengakses sumber-sumber ini secara langsung membangun pola membaca yang lebih kritis dan mandiri.

Cara membangun kebiasaan membaca bertahap

Bagi pelajar yang baru memulai, pendekatan bertahap yang efektif adalah memulai dengan membaca laporan laba rugi untuk memahami alur pendapatan dan beban, kemudian pindah ke neraca untuk melihat posisi aset dan kewajiban, lalu membaca laporan arus kas untuk memverifikasi apakah kas yang masuk sejalan dengan yang dilaporkan sebagai laba. Setelah tiga komponen itu mulai dipahami, barulah catatan atas laporan keuangan dibuka untuk memperdalam konteks.

Tidak perlu memahami semua baris sekaligus. Fokus awal pada beberapa item utama — total pendapatan, laba operasional, total aset, total liabilitas, dan arus kas dari operasional — sudah memberi gambaran awal yang jauh lebih informatif daripada tidak membaca sama sekali.

Batas tindakan: belajar membaca, bukan menilai

Catatan: Seluruh isi halaman ini adalah materi edukasi tentang struktur laporan keuangan. Tidak ada bagian dari konten ini yang merupakan nasihat investasi, penilaian emiten, atau panduan pengambilan keputusan keuangan pribadi.

Tujuan dari proses belajar laporan keuangan pada tahap dasar ini adalah memahami cara membaca, bukan cara menilai atau menyimpulkan secara definitif. Kemampuan membaca laporan keuangan emiten adalah keterampilan melek literasi keuangan, bukan keterampilan mengambil keputusan pasar.

Ada perbedaan mendasar antara membaca dan menilai. Membaca berarti memahami apa yang tersaji: angka, komponen, perubahan dari periode ke periode. Menilai adalah proses yang jauh lebih kompleks dan melibatkan konteks industri, kondisi makroekonomi, perbandingan dengan emiten sejenis, dan pertimbangan-pertimbangan lain yang jauh melampaui isi dokumen itu sendiri.

- Gunakan pemahaman laporan keuangan untuk membangun literasi, bukan untuk menarik kesimpulan final tentang kondisi suatu emiten.

- Jangan membandingkan angka laporan keuangan antar-emiten dari industri yang sangat berbeda tanpa memahami konteks sektoralnya.

- Selalu baca catatan atas laporan keuangan sebelum menafsirkan angka yang tampak mencolok.

- Ingat bahwa proses membaca laporan keuangan adalah keterampilan yang berkembang seiring waktu dan pengalaman membaca berulang.

Pelajar yang secara rutin membuka dan membaca dokumen asli laporan keuangan emiten akan membangun pemahaman pasar modal yang jauh lebih solid dibanding yang hanya mengandalkan ringkasan dari pihak ketiga. Ini adalah investasi waktu dalam literasi, dan manfaatnya bersifat kumulatif.